Il margine di contribuzione è una metrica che permette alle aziende di capire la quantità di denaro disponibile ottenuta dalla vendita di uno o più prodotti attraverso la differenza tra il fatturato di vendita e i costi variabili che sono stati sostenuti per produrre un determinato prodotto.

Attraverso questo margine, il decision maker aziendale può reperire alcune informazioni importanti che permetteranno allo stesso di prendere decisioni informate. Le informazioni che questo indicatore può fornire sono le seguenti:

- Il prodotto che vendo porta profitto / quale prodotto che vendo porta più profitto?

- Quale prodotto devo vendere per ottenere un profitto sulla base del break even point (BEP)?

- Qual è il limite verso il basso per il prezzo dei prodotti, al di sotto del quale l’azienda è in perdita?

Da come si può dedurre, il margine di contribuzione risponde a domande importantissime e fondamentali per prendere decisioni informate sulla base dei dati aziendali che otteniamo a consuntivo.

La formula del MdC generale è la seguente:

Ricavi – costi variabili diretti

oppure può essere calcolato per singola unità prodotta:

(Ricavi – costi variabili diretti) / quantità vendute

Break even point e MCU

Attraverso il calcolo del margine di contribuzione è possibile stimare il punto di pareggio della produzione aziendale: ovvero il livello di vendite in cui l’azienda non genera né profitti né perdite nette. In altre parole, è il punto in cui il margine di contribuzione totale è uguale ai costi fissi totali. Il BEP può essere calcolato attraverso la seguente formula:

Costi Fissi Totali / MdC Unitario

Ne consegue che esiste una correlazione tra queste due metriche aziendali in quanto:

- Quando il MdC è uguale ai costi fissi, significa che ogni euro aggiuntivo di margine di contribuzione contribuirà direttamente a coprire i costi fissi. In altre parole, una volta superato il punto di pareggio, ogni vendita aggiuntiva contribuirà ai profitti dell’azienda.

- Se il MdC supera i costi fissi, l’azienda inizierà a generare profitti una volta superato il punto di pareggio. Ogni unità venduta oltre il punto di pareggio contribuirà in modo positivo al reddito aziendale.

- Inversamente, se il MdC è inferiore ai costi fissi, l’azienda registrerà perdite una volta superato il punto di pareggio. In questo caso, è importante aumentare il MdC o ridurre i costi fissi per raggiungere la redditività.

Come si calcola il margine di contribuzione

Il margine di contribuzione è la differenza tra il prezzo di vendita unitario di un prodotto o servizio e i costi variabili unitari associati alla sua produzione o vendita. La formula di base per calcolare il margine di contribuzione è la seguente:

Margine di Contribuzione = Prezzo di Vendita Unitario− Costi Variabili Unitari

Prezzo di Vendita Unitario: Questo rappresenta il prezzo a cui un’unità del prodotto o servizio viene venduta al cliente. È importante utilizzare il prezzo netto, cioè al netto di sconti e promozioni.

Costi Variabili Unitari: Questi sono i costi direttamente associati alla produzione o alla vendita di un’unità del prodotto o servizio. Sono costi che variano in proporzione al volume di produzione o vendita. Esempi di costi variabili includono il costo delle materie prime, la manodopera diretta e le commissioni di vendita.

Per comprendere meglio come funziona il calcolo del margine di contribuzione, consideriamo un esempio concreto. Supponiamo di gestire un’azienda che produce e vende scarpe.

- Il prezzo di vendita unitario di una scarpa è di € 100.

- I costi variabili unitari per la produzione di una scarpa ammontano a € 60.

Applicando la formula del margine di contribuzione:

Margine di Contribuzione = € 100 – € 60 = € 40

In questo caso, il margine di contribuzione per ciascuna scarpa venduta è di € 40. Ciò significa che, dopo aver coperto i costi variabili, ogni scarpa contribuisce con € 40 per coprire i costi fissi e generare profitto.

Margine di contribuzione: quali sono i costi variabili e i costi fissi?

Per il calcolo del margine di contribuzione puro (oppure di I° livello) vengono considerati come costi variabili:

- Le materie prime;

- Le ore lavorate;

- Ore di lavoro delegate esternamente per concludere la produzione.

Sottraendo queste grandezze ai ricavi di vendita di un determinato prodotto otteniamo il margine di contribuzione puro:

ricavi di vendita – (costi materie prime + costo del lavoro interno + costo lavoro delegato esternamente)

Una volta calcolato il margine di contribuzione di primo livello è possibile calcolare quello di secondo livello, sottraendo i costi fissi direttamente collegati alla produzione:

- Ammortamenti dei macchinari;

- Manutenzione dei macchinari;

- Leasing del macchinario.

In questo modo otteniamo il cosiddetto margine di contribuzione di secondo livello, che ci permette di comprendere come la marginalità di ogni prodotto concorre alla copertura dei costi fissi diretti.

MdC2 = MdC 1 – costi fissi specifici

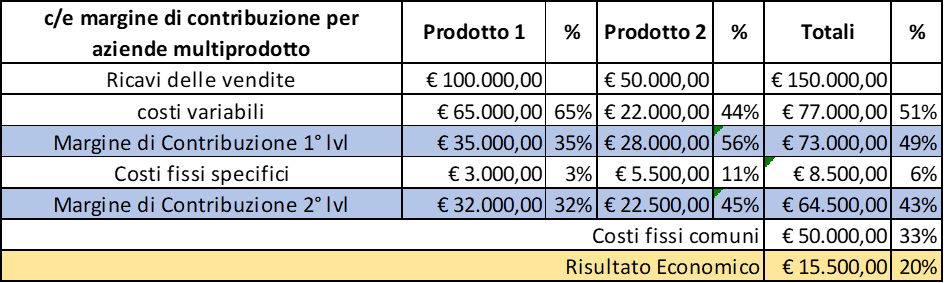

Ed infine, oltre ai costi fissi specifici e ai costi variabili diretti si possono sottrarre dai ricavi i costi fissi comuni per giungere al risultato economico. Per le PMI che producono un unico prodotto il calcolo è semplice, mentre per le aziende multiprodotto potrebbe risultare più complicato ribaltare i costi fissi specifici in quanto alcuni impianti e macchinari possono essere utilizzati per la produzione di più prodotti. Per calcolare quindi il margine di contribuzione delle grandi aziende è opportuno, quindi, analizzare i costi fissi comuni e scegliere come individuare la giusta “quantità” di costo da ribaltare sui prodotti. Ad esempio, potrebbe essere utile approcciare con una logica per centro di costo o per centro di produzione per calcolare correttamente il margine di contribuzione di ogni centro anziché concentrarsi in generale sul prodotto.

Ecco un breve esempio di calcolo del margine di contribuzione di una PMI che produce due beni:

Puoi prenotare la tua call gratuiti al seguente link, in cui troverai un excel automatizzato per calcolare velocemete i KPI della tua azienda:

Gli altri servizi offerti li trovi nella pagina dedicata “Servizi”